기업 대출

경영에서 가장 중요한 것은 자금입니다. 우리는 주요 중동 은행 및 협력사들과의 비즈니스 대출을 지원합니다

필요한 서류와 함께 사업자 대출로 돈을 빌릴 수 있으며 고정 상환 기간을 12개월에서 48개월 사이로 설정할 수 있습니다. Middle East Biz Center와 연계된 다양한 은행들의 가격 책정 에 따라, 대출 기간 동안 중동에서 가장 좋은 조건에서 은행과 계약체결을 도와드립니다.

EY(Ernst & Young)의 World Islamic Banking Competitiveness Report 2016에 따르면, 2014년 기준 이슬람 금융기관의 총 자산은 882억불(USD)로 2010년 대비 80% 성장하였으며, 연평균 16% 성장 중에 있습니다. 성장은 주로 GCC 국가 및 ASEAN 국가를 중심으로 이루어지고 있으며, GCC 국가에서는 이슬람 금융 자산이 전체의 34%를 기록하였습니다. 국가별로는 사우디아라비아가 가장 많은 이슬람 금융자산을 보유하고 있으며, 사우디아라비아 총 금융 자산의 과반 이상이 이슬람 금융자산이다(51.2%). 이어 말레이시아가 전체 이슬람 금융자산 중 15.5%를 보유하여 2위, 아랍 에미리트가 15.4%를 보유하여 3위를 기록하였습니다.

참고로, 위 EY의 분석자료는 국내 시장을 중심으로 운영되는 이란을 제외한 자료로, 이란을 합칠 경우 규모 면에서는 이란이 압도적 1위입니다.

사우디아라비아 – 대표적인 보수 이슬람국가로, 사우디 총 금융자산의 51.2%가 이슬람 금융 자산입니다.

- 은행 : Al-Rajhi Bank, Al Jazeera Bank, Al-Bilad Bank, Alnima Bank (위 4개사는 순수 100% 이슬람 금융상품만 운용합니다)

- 보험(타카풀) : Alianz Saudi Fransi Cooperative Insurance, BUPA Arabia, AXA Cooperative Insuarance, Tawuniya 등 약 40여개사

아랍 에미리트 – 전체 경제규모로는 사우디에 뒤쳐지지만, 두바이를 필두로 중동에서 가장 활력이 넘치는 금융 중심지입니다.

- 은행 : ADIB, Al Hilal Bank, Ajman Bank, Dubai Islamic Bank, Emirates Islamic Bank, Noor Bank, Sharjah Islamic Bank

- 보험(타카풀) : Abu Dhabi National Takaful, Watania, Salama 등 약 20여개사

이란

- 1979년 호메이니의 이슬람 혁명 이후 사우디아라비아와 함께 이슬람 율법을 사회 전반에 강하게 적용하고 있습니다. 8천만의 인구, 막대한 천연자원에도 불구하고 이란 경제제재로 산업 성장이 정체되어 왔으나, 최근 핵 협상 타결로 중동 권역에서 가장 성장세가 두드러지는 국가.

- 수단과 함께 이슬람 뱅킹 시스템만을 허용하는 국가. 1983년도에 샤리아에 부합하는 이슬람 금융기관만 운영할 수 있도록 법제화하였습니다.

- 세계 1위 규모의 이슬람금융 자산규모를 자랑합니다. IFSB의 자료에 따르면, 이란의 이슬람금융 자산은 전체의 37.3%로, 2위 사우디아라비아의 2배에 달합니다.

- 2017년, 이란중앙은행이 IFSB의 의장국으로 지명되었습니다.

- 1994년, 테헤란 지방정부에서 금융단지 건설을 위해 최초로 43백만 미국달러 규모의 수쿠크(이슬람 채권)을 발행하였습니다.

- 경제제재 해제 직후인 2016년 4월, 이란 장외시장인 Iran Fara Bourse에서 5조 이란리얄(165.5백만 미국달러)의 수쿠크 이자라를 발행하였을 때, 발행 직후 1초도 안되어 완판되었습니다. Fara Bourse는 이자라 수쿠크, 무샤라카 수쿠크, 무라바하 수쿠크를 발행합니다.

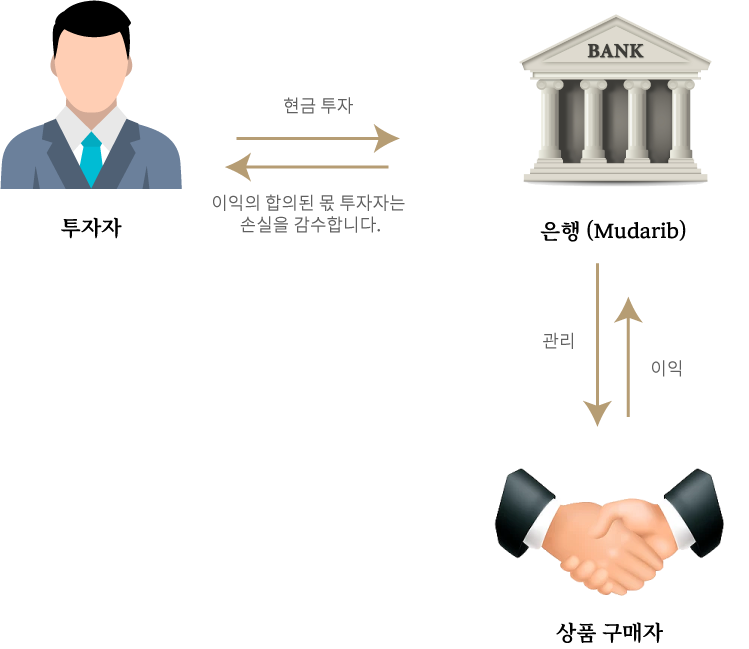

이슬람 은행은 무다라바(mudarabah) 방식을 바탕으로 한 투자예금 구조, 아마나(amanah) 방식을 바탕으로 한 신탁예금 구조, 위칼라(wikala) 방식을 기반으로 한 대행 구조를 통해 자금을 조달하여 실물 부분에 투자하는 것을 기본 운영 구조로 하고 있습니다. 투자예금, 신탁예금, 대행 구조의 이슬람 은행 자금 조달은 이슬람 은행이 금융중개 과정에서 화폐를 창출하지 않는다는 특징을 내포하고 있습니다. 실물 자산 운용에도 은행의 역량을 배분해야 하기 때문에 이슬람 은행은 유동성 관리의 어려움에 직면할 수 있습니다. 이슬람 은행 운영의 세 가지 구조는 개별 은행 차원에서는 성과의 변동성이 크지만, 은행 체계 전체로는 안정성을 제공할 수 있다는 이슬람 은행의 성격을 시사합니다.

기능 및 이점

- 최소한의 절차로 번거롭지 않은 자금 조달

- 시장에서 가장 낮은 수수료와 이윤율을 유지하겠다는 약속과 함께 공정한 가격 책정.

- 빠른 의사 결정 및 처리 소요 시간, 대부분의 신용 결정은 48시간 이내에 이루어집니다.

- 투명성: 명확하고 직접적인 이용 약관 및 자격 요건

- 유연한 상환 기간: 12개월에서 48개월 사이의 상환 기간 선택