القروض التجارية

هو أهم شيء في الإدارة. نحن نقدم الدعم الخاص بالقروض التجارية مع البنوك والشركاء الرئيسيين في الشرق الأوسط.

يمكنك اقتراض الأموال على هيئة قرض تجاري بإرفاق المستندات المطلوبة وتحديد فترة سداد ثابتة تتراوح بين 12 و48 شهرًا. يساعدك مركز أعمال الشرق الأوسط (Middle East Biz Center) على إبرام العقود مع البنوك في الشرق الأوسط بأفضل الشروط خلال فترة القرض وفقًا لسياسة التسعير في مختلف البنوك التي يتعامل معها المركز.

وفقًا لـ World Islamic Banking Competitiveness Report 2016 الصادر عن EY (Ernst & Young)، في عام 2014، بلغ إجمالي أصول المؤسسات المالية الإسلامية 88.2 مليار دولار أمريكي، بزيادة قدرها 80 ٪ مقارنةً بعام 2010، وبمتوسط معدل نمو سنوي يبلغ 16٪. وهذا النمو مدفوع بشكل رئيسي من قبل دول مجلس التعاون الخليجي (GCC) ودول رابطة دول جنوب شرق آسيا (آسيان)، كما شكلت الأصول المالية الإسلامية وفي دول مجلس التعاون الخليجي نسبة 34٪ من الإجمالي. وعلى مستوى الدول، تمتلك المملكة العربية السعودية أكثر الأصول المالية الإسلامية، وأكثر من نصف إجمالي الأصول المالية السعودية هي أصول مالية إسلامية (51.2٪). وتليها في المرتبة الثانية ماليزيا التي تمتلك 15.5٪ من جميع الأصول المالية الإسلامية، وفي المرتبة الثالثة تأتي الإمارات العربية المتحدة التي تمتلك 15.4٪. وللعلم، تستثني بيانات تحليل EY أعلاه دولة إيران، التي تعمل بشكل أساسي في السوق المحلية، وعند إدراج إيران، ستحتل هي المرتبة الأولى من حيث الحجم.

- المملكة العربية السعودية – هي دولة إسلامية مُحافظة، 51.2٪ من إجمالي أصولها المالية هي أصول مالية إسلامية.

- البنوك: مصرف الراجحي، بنك الجزيرة، بنك البلاد، مصرف الإنماء (البنوك الأربع المذكورة أعلاه تعمل فقط في المنتجات المالية الإسلامية الخالصة بنسبة 100٪)

- التأمين (تكافل): حوالي 40 شركة منها أليانز السعودي الفرنسي للتأمين التعاوني، بوبا العربية، أكسا للتأمين التعاوني، التعاونية، إلخ

- الإمارات العربية المتحدة – على الرغم من أنها تأتي بعد المملكة العربية السعوديةمن حيث الاقتصاد الكلي، إلا أنها المركز المالي الأكثر حيوية في الشرق الأوسط بقيادة دبي

- البنوك: مصرف أبو ظبي الإسلامي، مصرف الهلال، مصرف عجمان، بنك دبي الإسلامي، مصرف الإمارات الإسلامي، بنك نور، مصرف الشارقة الإسلامي.

- التأمين (التكافل): حوالي 20 شركة منها شركة أبو ظبي الوطنية للتكافل، الوطنية، سلامة، إلخ.

- 이란

- تم تطبيق الشريعة الإسلامية بقوة في جميع أنحاء المجتمع مثل المملكة العربية السعودية منذ ثورة الخميني الإسلامية في عام 1979. وعلى الرغم من عدد سكانها البالغ 80 مليون نسمة ومواردها الطبيعية الهائلة، إلا أن النمو الصناعي لإيران ظل راكدًا بسبب العقوبات الاقتصادية المفروضة عليها.

- وهي دولة لا تقبل سوى الأنظمة المصرفية الإسلامية مثلها مثل السودان. في عام 1983، صدر تشريع يقضي بأن المؤسسات المالية الإسلامية المتوافقة مع الشريعة هي وحدها التي يمكنها أن تعمل في البلاد.

- تفتخر إيران بالاستحواذ على أكبر قدر من الأصول المالية الإسلامية في العالم (الأولى عالميًا). وفقًا لبيانات مجلس الخدمات المالية الإسلامية (IFSB)، تُمثل الأصول المالية الإسلامية الإيرانية 37.3٪ من الإجمالي، أي ضعف ما تُمثله المملكة العربية السعودية التي تحتل المرتبة الثانية.

- في عام 2017، تم ترشيح البنك المركزي الإيراني لرئاسة مجلس الخدمات المالية الإسلامية.

- في عام 1994، أصدرت الحكومة المحلية في طهران أول صك (سندات إسلامية) بقيمة 43 مليون دولار أمريكي من أجل بناء مجمع مالي.

- في أبريل 2016 – مباشرةً بعد رفع العقوبات الاقتصادية – عندما أصدرت فارابورس الإيرانية (Iran Fara Bourse) – وهي بورصة سوق خارجي في إيران – 5 تريليون ريال إيراني (165.5 مليون دولار أمريكي) من صكوك الإجارة، تم بيعها في غضون ثانية بعد الإصدار. تنشر فرابورس الإيرانية صكوك الإجارة، وصكوك المشاركة، وصكوك المرابحة.

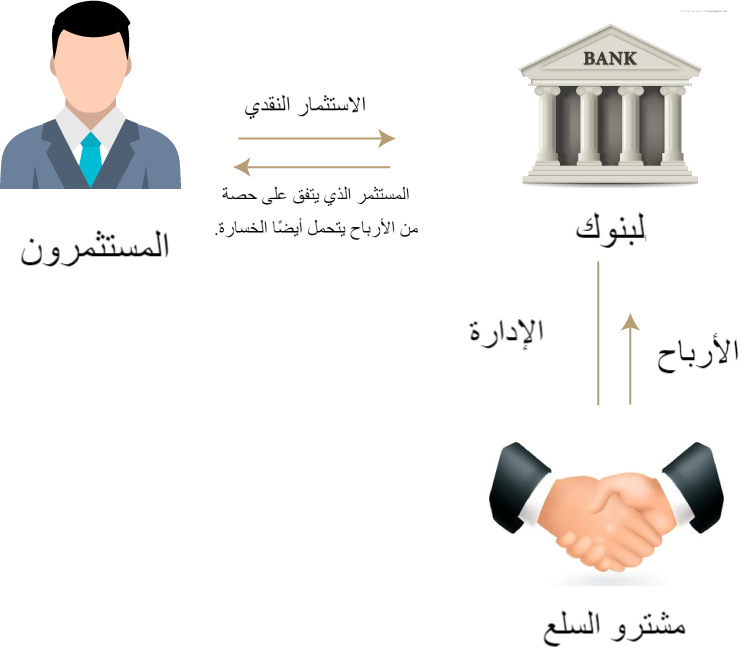

يقوم البنك الإسلامي بجمع الأموال من خلال نظام الودائع الاستثمارية على أساس عقد المضاربة، ونظام الودائع الائتمانية على أساس عقد الأمانة، ونظام الوكالة على أساس عقد الوكالة، والاستثمار الحقيقي في تلك القطاعات هو الهيكل التشغيلي الأساسي. تتميز البنوك الإسلامية بعدم خلق الأموال من عمليات الوساطة المالية، ويكون التمويل بها قائمًا على الودائع الاستثمارية، والودائع الائتمانية، ونظام الوكالة. قد تواجه البنوك الإسلامية بعض الصعوبات في إدارة السيولة؛ حيث يجب عليها تخصيص قدراتها في إدارة الأصول الحقيقية أيضًا. تشير الأنظمة الثلاثة للعمليات المصرفية الإسلامية إلى أن الصيرفة الإسلامية تتميز بقدرتها على توفير الاستقرار ككل، في حين أن تقلب الأداء على مستوى البنك الفردي مرتفع.

المزايا والفوائد

- تمويل خالٍ من العراقيل مع أدنى حد من الإجراءات

- أسعار عادلة مع وعد بالحفاظ على أقل رسوم وهامش ربح في السوق

- سرعة اتخاذ القرار وقصر الوقت المُستغرق للمعالجة؛ حيث يتم اتخاذ معظم قرارات الائتمان في غضون 48 ساعة.

- الشفافية: شروط وأحكام ومؤهلات واضحة ومباشرة

- شروط سداد مرنة: إمكانية اختيار فترة السداد من 12 إلى 48 شهرًا

احصل على استشارة

شهادة