根据EY(Ernst & Young)的2016年世界伊斯兰银行竞争力报告,以2014年为准,伊斯兰金融机构的总资产为882亿美元(USD),比2010年增长了80%,年均增长16%。增长主要以GCC国家和东盟国家为中心,GCC国家的伊斯兰金融资产占总资产的34%。按国家分类,沙特阿拉伯拥有最多的伊斯兰金融资产,沙特阿拉伯总金融资产中过半数以上是伊斯兰金融资产(51.2%)。紧随其后,马来西亚在全体伊斯兰金融资产中持有15.5%,位居第二,阿拉伯联合酋长国持有15.4%,位居第三。

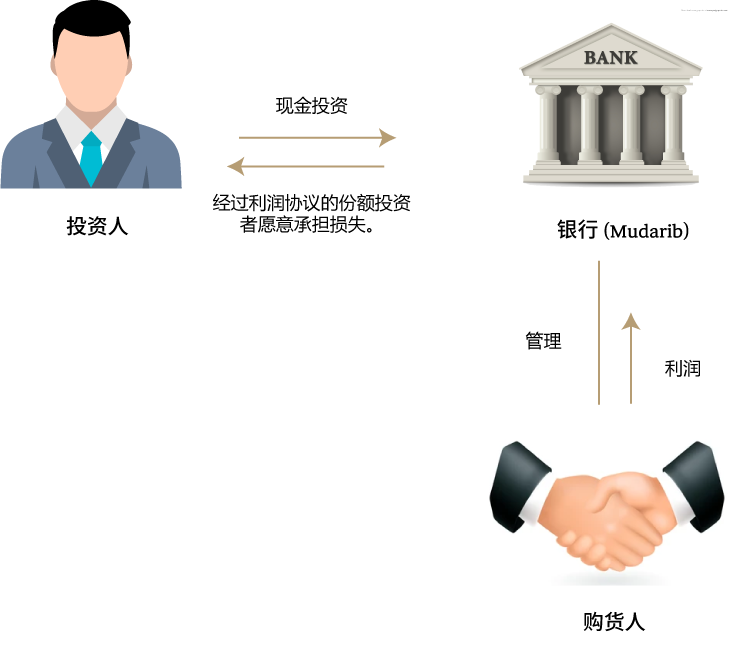

伊斯兰银行以穆达拉巴(mudarabah)方式为基础的投资存款结构、以阿玛纳(amanah)方式为基础的信托存款结构、以wikala方式为基础的代理结构筹集资金,投资实物领域为基本运营结构。投资存款、信托存款、代理结构的伊斯兰银行融资蕴含着伊斯兰银行在金融中介过程中不创造货币的特征。由于实体资产运用也需要分配银行的力量,伊斯兰银行可能会面临流动性管理的困难。 伊斯兰银行运营的三种结构暗示了伊斯兰银行的性质,即从个别银行角度来看,成果的变动性很大,但整个银行体系可以提供稳定性。